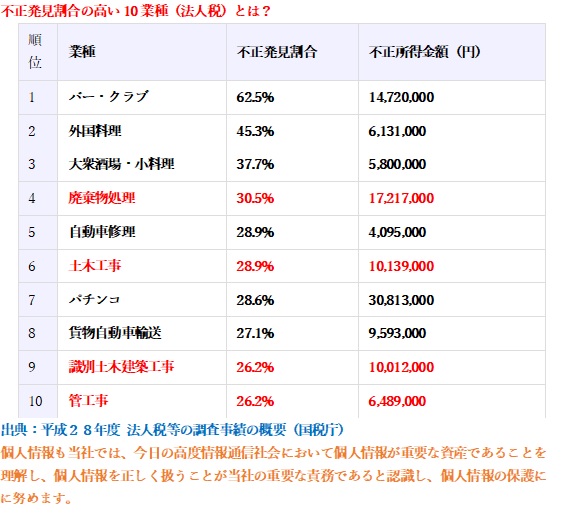

◆建設業の税務調査ポイント !■何故建設業は税務調査で不正計算割合の高い10業種に選ばれているのか?

まず他の業界と建設業界を比べて、建設業界の経理の特徴を一つ言うと

「建設業ほど経理作業が大変な業界はない」ということです。

だから建設業は不正計算が行われやすい業界といわれています。

一人親方の場合でも数人で事業を行っている建設業でも税務調査はしっかりと入ります。

ある朝突然「税務署です」と事務所や自宅の前に来る税務調査は少ないと思います。

一般的に事前通知というものがある税務調査が主流です。

税務署から社長の携帯電話や事務所の電話に「○○税務署です」と電話連絡が入ります。

顧問税理士がいる場合や、確定申告・法人税決算時だけのスポット契約で税理士に依頼している場合にも、

税理士事務所に税務署から電話連絡が入ります。

お客様の方に先に連絡をいれる場合と税理士事務所に先に連絡を入れる場合があります。

社長に先に連絡が来た場合には慌てずに「税理士さんと相談してから連絡させてください」とお伝えして問題ありません。

「税務調査を断ることができるのか?」

「税務調査を受けなければいいのでは?」

税務調査は任意調査となっています。

ただし、任意調査といっても正当な理由がなく拒否をすると1年以下の懲役又は50万円以下の罰金が科されてしまいます。

拒否し続けると,「検査拒否妨害罪」になるものにより罰せられます。

税務調査で虚偽の帳簿書類を提示した場合にも、同様の1年以下の懲役又は50万円以下の罰金です。

大変ですが、実質的に税務調査から逃れることができないということです。

税金の計算が正しいかを確認するのが、税務調査です。

税務調査は、いかに追徴税額を少なく早く終わらせるかが大切です。

税務調査は、事前準備をしっかりすると恐れるものでもありません。

建設工事には、戸建住宅やマンション、工場、学校、病院、ビルな

どの建物を造る「建築」と、道路や橋、トンネル、ダム、鉄道などを造る「土木」があります。

基本的な収益構造はいずれも同じで、元請業者は施主との工事請負契約の金額が、下請業者は元請業者などの発注業者からの発注額が「売上」として計上され、

(更にその下の)下請業者に対する「外注費」や建材の仕入代金である「材料費」、自社の現場作業員の「労務費」などが主な原価を構成します。

期末時点で引渡しが完了していない現場において生じた原価は、「未成工事支出金」(流動資産)として認識され、同現場で中間金として受け取った工事代金は

「前受金」(流動負債)として処理されます。

また、工事期間が1年以上を要し、かつ、請負金額が10億円以上の工事は、税務上「長期大規模工事」として扱われ、売上の認識基準につき

工事進行基準が適用されることとなります

(法法64①、法令129①)

▲建設業の経理は、複雑だから優秀な経理がいないならアウトソーシングで専門家に任せた方が、

ムダやムリを重ねるより安全で、安心で、税務調査の観点からも経済的なのだと思います。

何故建設業が不正計算割合の高い10業種に選ばれているのか?

は、工事獲得のための情報活動が重要であること、地元対策費等が必要な場合があること、

また利益確保のための業者間における受注調整に伴う謝礼金等、税務上損金と認められない費用

が発生する可能性が高いことが1つの要因かと思われます。

建設業の経理は、複雑だからそのため、税務調査官も建設業の調査においては、他業種以上に不正発見に重点を置いた

調査を行うことが想定され、十分な注意が必要です。

特に日々の売上管理や原価管理がこのような状態では、ある日、突然、税務調査に入られて大変な事になるかもしれません。

□建設業において行われる不正計算の動機は?

建設業において行われる不正計算の動機は様々ですが、大きく類型

分けすると次4つに区分できると考えられます。

そして、それぞれの目的(動機)を達成するために行われる不正計算の手口は以下のとおり異なってきます。

① 経営者の個人的な蓄財のためや、遊興費などの捻出のための不正計算

「売上除外」や「架空外注費」など数字の打ち間違いや、請求漏れなどの経理ミスも多いです。

会社の利益や消費税の計算が変わってくるので修正申告で追徴税が発生する要因になります。

現場の仕掛がわからずに外注費や材料費・お給料を経費処理していた在庫や仕掛についてはしっかりと対応していなければ税務調査で必ず引っかかります。

② 税金の過少申告や、利益の平準化(対「銀行」、対「経審(経営事項審査)」)のための利益の繰延べ

「売上の繰延べ」や「原価の付け替え(未成工事原価乖完成工事

原価)」など

③ 受注工作資金、受注者礼金、近隣対策費など領収書の入手が困難

な資金の捻出「架空外注費」など

④ 発注者からの要請による不正加担

「架空売上」と「架空外注費(キックバック資金)」のセットなど

また、公共工事の入札参加企業は、「経審(経営事項審査)」の評点が下がると欠格要件に該当し入札参加資格がなくなる場合があるので、

それを逃れるために自社の利益を過大に計上する粉飾決算を行うケースも見受けられます。

入金時に売上・支払い時に費用として処理していた売上を入金時に売上として処理・経費処理は支払い時に処理している会社があります。

これはよくある経理ミスなのですが、所得税・法人税だけではなく消費税にも大きな影響を与えることがあります。

「税務調査に入りたい」と税務署から電話がきたら、はじめは驚いてしまうかもしれません。

しかし、どんなに健全な経営をしている会社であっても、税務調査は必ずと言っていいほど経験します。

急な税務調査に慌てることがないよう、税務調査を理解して正しく対応できるようにしましょう。

□税務調査は、事前準備が大事!

▲日程の調整

▲資料の準備

税務調査においては、過去3年分の帳簿書類を確認することになります。

帳簿書類とは、具体的には下記のような書類をいいます。

▲税務申告書

▲総勘定元帳

▲固定資産台帳

▲消費税計算書

▲棚卸表

▲注文書

▲契約書

▲請求書

▲領収書

▲預金通帳

▲源泉徴収簿

▲株主総会(取締役会)議事録 など

これらの書類が過去3年分あるかを確認し、調査当日までにきちんと整理しておきましょう。

また、調査官から質問がありそうな特別な取引があれば、それに関係する書類を事前に用意しておいた方がよいでしょう。

Q1.税務署から電話で事前連絡を受けたら?

調査担当者の氏名と所属部署等を聞き、即座に回答せずに『税理士の立会いを希望しますので税理士の都合を聞いて折り返し連絡します』

と伝えて下さい。

Q2.突然、税務署が来たら?

身分証明書の提示を求め、相手の身分を確認したら『税理士が来るまで待って下さい』と伝え、税理士到着までの間は無駄話をせず、毅然とした

態度をとって下さい。

Q3.社長が不在の時に税務署が来たら?

事情を話して、調査を後日にしてもらう・・・など、はっきり断ることも必要です。正当な理由がある場合には、調査拒否には当たらず

罰せられることはありません。

Q4.調査中、税務署への対応は?

①余計なことは口にしないのが鉄則!

②法人ならば従業員、個人事業者であれば代表者の家族にも質問されます。

自分が担当している仕事ははっきりと答え、担当していない事については想像で答えないようにして下さい。

Q5.日頃の対応について

①要求されたらすぐに見せられるように総勘定元帳等の帳簿の他、領収証、請求書等の証憑書類をきちんと整理保存。

②引出しの中の不要なメモなどは廃棄するように従業員に徹底。

③代表者や家族の通帳を見られることもあるので注意する。

□どんな事が否認されるか?

✔①広告宣伝費で処理していた社名入り粗品(配布先不明)の作成費用が交際費と認定された。

(対策) 粗品等を配る場合は配布先リストを作成する。

ちなみに例えばお礼として商品券を配ったり、御樽代を支払う場合も配布先リストを作成しておいて下さい。

✔②取引先の紹介を頼んでいた知人から紹介を受けたので、謝礼として手数料を支払い、

販売手数料として処理していたところ、交際費と認定された。

(対策)事前に手数料の支払いについて、書面による契約書を作成しておく。

✔③同業者団体の会費を交際費と認定された。

(対策) 会費の名目で徴収されていても、会の目的が親睦を目的とするもので、旅行や親睦会などに使われている場合は、交際費となります。

会計報告書等を作成して、情報収集、研修等の費用であることを証明する。

✔④役員に対する報酬の一部が高すぎるとの理由で否認された。

(対策)役員が行った業務を確認できるような書類を作成しておく。

同規模、同業種の会社と比べて相当な金額を支給する。

税務調査の前に準備しておきたいこと

税務調査の事前通知がきて日程が決まったら、まず準備しておきたい必要書類は以下のようなものです。

- 総勘定元帳

- 現金出納帳

- 売上関連書類(見積書、納品書、請求書、領収書、売買契約書)

- 仕入れ等関連書類(請求書、領収証、在庫表)

- 株主総会や取締役会の議事録

- 銀行通帳

- 借入の契約書・覚書

- 登記を変更した場合の履歴事項全部証明書

- 雇用関係書類(賃金台帳、源泉徴収簿)

書類が準備できたら請求書や領収書、契約書などを整理して未処理のものはないか、売上が正しく計上されているかをチェックします。

パソコンでしかデータが残っていない場合はプリントアウトします。

また取引先から発行されたはずの請求書や領収書が見つからない場合は再発行してもらうなどしてきちんと揃えておきましょう。

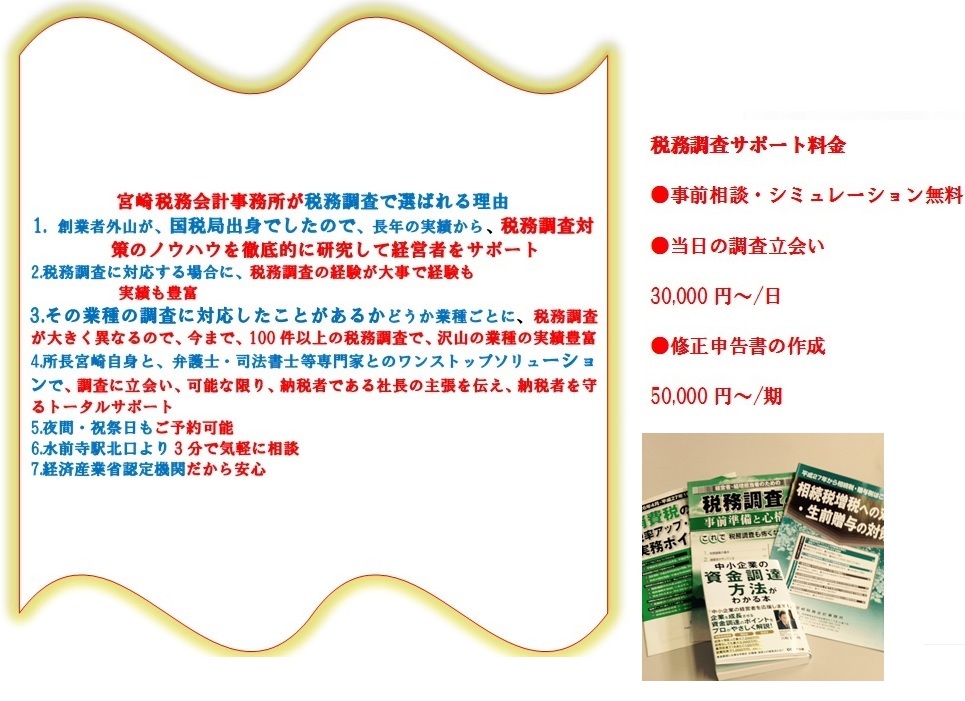

宮崎税務会計事務所は、熊本で創業者より40年の実績!

創業者外山が、国税局出身でしたので、長年の実績から、税務調査対策のノウハウを徹底的に研究して経営者をサポートしてきました。

その結果、沢山の経営者の方から感謝されたり、又、よその税理士事務所での苦い体験談をお聞きして、ただ一つ言えるのは・・・

≪ 税務調査は、税理士の対応能力でかなり調査結果は、変わる!!≫

交渉による差額 数百万~数億達成!

額減交渉をするかしないかだけでも、数十万~数億円の差が出るのです!

税務調査官や現在の顧問税理士の言うとおりに支払っていると、本来手元に残るはずの経営に必要な資金が目減りしてしまいます。

又、税務調査に対応する場合に、税務調査の経験が大事なのは言うまでもありません。

これと同じくらい大事なことがもう一つあります。

それは、建設業の調査に対応したことがあるかどうか、ということです。

業種ごとに、税務調査が大きく異なるからです。

当社が選ばれる理由はこれだけではありません。

それは・・・ 信頼できる事務所には、

ご依頼者様からの「感謝の声」がたくさん届きます。

いくらホームページ等で自社のPRをしても、依頼者から喜びの声は集まりません。

★ただ今、無料相談受付中です★

■税務調査サポート料金

●事前相談・シミュレーション

只今無料サービスしております!

●当日の調査立会い

30,000円~/日

●修正申告書の作成

50,000円~/期

※税務調査のサポートは当事務所代表が税理士で、経済産業省認定の経営革新等支援機関ですから安心で個人情報も

宮崎税務会計事務所は、今日の高度情報通信社会において個人情報が重要な資産であることを理解し、個人情報を正しく扱うことが

当事務所の重要な責務であると認識し、個人情報の保護に努めます。

税務調査経験も20年以上のベテラン税理士が対応致します。

まずはお気軽にご相談ください。

一人で悩まず一日も仕事に専念できるのをトータルサポート

します。

初回は無料でご相談を承ります!!

熊本会社設立・融資センターでは、沢山の建設業を

サポートしてきましたので、経営審査のサポートに

強い会社です。

御客様には、サービスで価格でサポートしてます。

経営審査の必要な業種の方には、決算額により事前の

評点計算を行い、評点アップの方法をシミュレーション

しながら、わかり易く指導します。

熊本市中央区の熊本会社設立・融資センターは、水前寺駅から徒歩3分の

便利な場所にあります。

当社は、税理士の主要業務である税務・経営相談をはじめ、財務管理

や財務管理、税務・経営相談はもちろん企業コンサルティング・相続事

業承継、その他幅広い事務代行業務に対応しています。

税務・財務・会計に関するご相談は、熊本会社設立・融資センターの

無料相談をご利用下さい。

TEL:0120-808-192

受付時間 9:00~18:30(土日夜間は要予約)

電話がかかりにくい時は下記の電話番号からご連絡下さい!

まずはお気軽に初回無料相談をご利用ください。

(毎月先着3社の方しかご予約できませんので、決算が間近な方は、

お早めにお電話や、ホームページからお問い合わせ下さい)

熊本県内のサービス対応地域

熊本市中央区、熊本市北区、熊本市西区、熊本市東区、熊本市南区…etc

八代市泉町、八代市井上町、八代市大村町、八代市郡築、八代市鏡町…etc

天草市枦宇土町、天草市浜崎町、天草市深海町、天草市二浦町、天草市本町…etc

玉名市永徳寺、玉名市天水町、玉名市小浜、玉名市下小田、玉名市岱明町…etc

宇城市小川町、宇城市不知火町、宇城市豊野町、宇城市松橋町、宇城市三角町…etc

山鹿市鹿央町、山鹿市鹿北町、山鹿市鹿本町、山鹿市菊鹿町、山鹿市宗方…etc

荒尾市川登、荒尾市菰屋、荒尾市蔵満、荒尾市桜山町、荒尾市大正町…etc

合志市須屋、合志市竹迫、合志市豊岡、合志市御代志、合志市上生…etc

菊池市市野瀬、菊池市旭志伊、菊池市袈裟尾、菊池市泗水町、菊池市七城町…etc

宇土市岩古曽町、宇土市古城町、宇土市笹原町、宇土市住吉町、宇土市定府町…etc

- カテゴリ:

- 税務調査